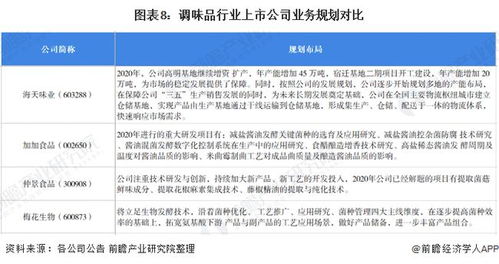

2014年版中國柴油市場前景及投資咨詢報告

報告摘要

本報告旨在對2014年中國柴油市場的現狀、發展趨勢、競爭格局及潛在投資機遇進行全面分析,為相關投資者、企業決策者及行業研究者提供專業的投資咨詢與決策參考。

第一章:市場概述

2014年,中國柴油市場在全球能源結構調整與國內經濟增速換擋的宏觀背景下,呈現出新的特點。柴油作為交通運輸、工業生產、農業機械等領域的關鍵動力源,其消費總量繼續保持高位,但增速較前幾年明顯放緩。市場供需關系正從過去的普遍偏緊轉向區域性、季節性平衡。價格形成機制在政府調控與市場力量的雙重作用下日益復雜。

第二章:供需分析

2.1 供給端

國內煉油產能持續擴張,柴油產量穩步增長。煉油企業出于經濟效益考慮,持續優化產品結構,柴油產出率有所控制。進口柴油作為調節補充,其數量與價格對國內市場的影響不容忽視。\n### 2.2 需求端

需求結構正在發生深刻變化。傳統主力——公路貨運與客運需求受經濟增速及運輸效率提升影響,增長平穩。工業用油需求與制造業景氣度緊密相關。值得注意的是,農業、漁業及基礎設施建設等領域的剛性需求依然穩固。環保標準的提升(如國四排放標準的推進)對柴油品質提出了更高要求,也間接影響著消費趨勢。

第三章:競爭格局分析

市場主要參與者包括中國石化、中國石油等國有巨頭,其憑借完整的產業鏈和龐大的銷售網絡占據主導地位。地方煉廠(“地煉”)憑借其靈活性和區域性優勢,市場份額逐步提升,競爭加劇。外資企業在高端油品和特定領域保持一定影響力。整體市場呈現寡頭競爭與區域差異化并存的特點。

第四章:政策環境與影響因素

國家能源戰略、環保法規(如《大氣污染防治行動計劃》)、成品油定價機制改革、稅收政策以及新能源替代戰略等,是影響柴油市場最核心的政策變量。2014年,環保壓力空前,對高硫柴油的限制和淘汰加速,直接推動產業升級。宏觀經濟走勢、國際原油價格波動、物流行業發展以及替代能源(如LNG在重卡領域的應用)的推進,是市場面臨的主要外部挑戰與機遇。

第五章:市場前景展望

短期來看,柴油消費將進入低速增長的新常態,市場更注重質量提升與結構優化。長期而言,隨著中國經濟轉型和能源消費革命,柴油在能源結構中的占比預計將緩慢下降,但作為過渡性主力能源的地位在中短期內仍不可替代。高端、清潔、高效的柴油產品將是未來發展的主要方向。細分市場,如滿足更高排放標準的車用柴油、特種工業柴油等,存在結構性增長機會。

第六章:投資價值與風險咨詢

6.1 投資機會

1. 產業鏈升級:投資于清潔柴油生產技術、加氫提質裝置及相關催化劑領域。

2. 渠道與服務:在需求旺盛或增長快速的區域(如中西部物流樞紐),投資建設現代化、綜合性的柴油加油站網絡,并配套提供車輛保養、尿素加注等服務。

3. 細分市場深耕:關注農業機械、船舶、礦業等對柴油品質有特殊要求的穩定需求市場。

4. 相關配套設施:如柴油儲運、物流以及檢測檢驗服務。

### 6.2 投資風險提示

- 政策風險:環保政策持續收緊可能帶來更高的合規成本和技術改造壓力。

- 市場風險:國際油價劇烈波動傳導至國內市場,影響利潤穩定性;經濟下行超預期導致需求萎縮。

- 替代風險:電動汽車、天然氣汽車等替代交通工具的快速發展,中長期內對柴油需求構成侵蝕。

- 競爭風險:市場競爭白熱化,可能導致利潤率下滑。

結論與建議

綜合而言,2014年的中國柴油市場正處于轉型關鍵期。對于投資者而言,單純追求規模擴張的傳統模式已不可取。建議采取 “謹慎樂觀,聚焦升級” 的策略:

- 關注政策導向,緊跟環保與質量升級步伐,投資于符合未來標準的技術和產品。

- 深入市場細分,避開競爭紅海,尋找具有穩定需求或增長潛力的利基市場。

- 強化風險管控,建立對油價、政策變化的靈敏應對機制,并積極關注能源替代趨勢。

- 考慮整合與協同,在產業鏈的特定環節尋求與優勢企業的合作,以降低風險,提升競爭力。

本報告基于2014年當時可得數據與形勢所作分析,僅為投資決策提供參考,不構成具體的投資操作建議。投資者在做出決策前,應結合最新市場動態進行獨立判斷。

如若轉載,請注明出處:http://www.iso8434.com/product/86.html

更新時間:2026-05-12 05:32:17